9分钟看懂PE投资:逻辑 周期 新消费趋势 风险控制

来源:

来源:

作者:

作者:常见的经济周期:好的投资往往都是踏准了一波浪潮,是要带动经济浪潮发展的...

PE投资的逻辑

我们进行PE投资的逻辑是:首先基于宏观,定出大方向,大的策略定了再去选哪些行业是好的;同时哪些行业适合自己,在好行业基础上再去选公司。

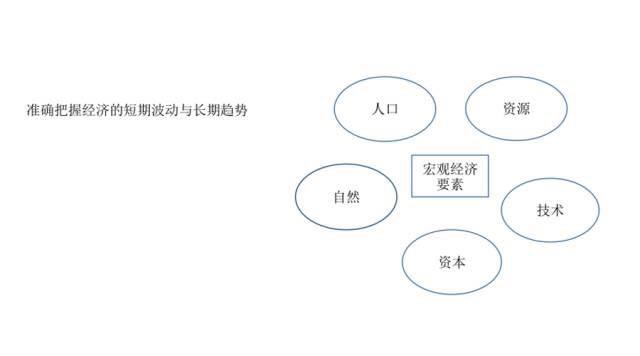

宏观经济包括:人口、自然环境、资本、技术和资源。

比如以色列的面积很小,就不能投资源主导型的项目,所以以色列会产生创业创新型的项目比较多。

宏观经济中,我们要重视经济周期。比如我们要判断在2012年前后,我们所处的经济发展阶段在哪里。一般经济学家将经济周期划分为:

繁荣;衰退;萧条;复苏。

四个阶段,四个阶段循环往复。其实世界上有些事情是不会被人为操控的,越是众多人参与的事情,规律越会发生作用。

常见的经济周期:好的投资往往都是踏准了一波浪潮,是要带动经济浪潮发展的。

比如看人口,我们能分析出哪些行业适合投。中国人口的老龄化,从1950年的正金字塔到2000年逐步平滑;2050年趋向倒三角,其中有意思的趋势表明70岁以上的女性会越来越多。这意味着一定要发展机器人产业、医疗服务、健康,总之和老年人产业相关的都要发展起来,意味着中国未来男女比例可能会失衡。

行业逻辑

把美国和日本放在一起做比较。

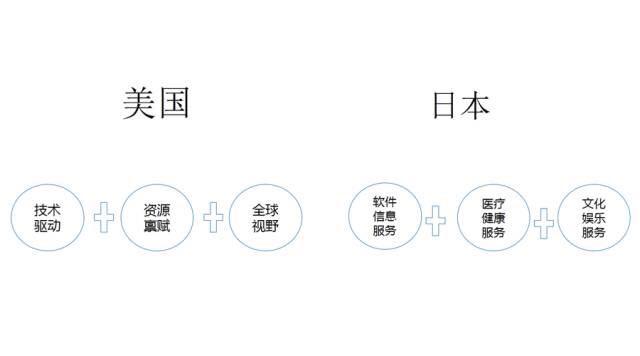

美国的特点有三个:

第一是注重创新

我发现美国用的互联网方式与中国不同:美国人是用互联网把能解决问题的人聚在一起,让问题高效解决;中国是用互联网改变商业,把赚钱的生意变得更简单。

所以美国的创新公司很多都是小公司,视野、创意和我们是不一样的。但我对中国,特别是80、90后的发展是有信心的。因为我们刚满足温饱没有几天,所以赚钱的事情对我们太重要了。

比如60后,还体验过吃不饱的日子,而现在他们还是消费和企业管理的主流人群,所以要允许老一代企业家做些直接和钱相关的事情。80和90后生活在非常好的环境下,他们有机会思考如何改变世界,有更高的视野。中国的未来在他们身上。

第二是资源禀赋

我踏上美国土地的感觉是:这里就像个少女。很多自然资源还深藏地下,处于没有被开发,年轻有活力的状态。但与之相比中国很多自然资源已经被过度开发了。

第三是全球视野

近代美国一直是全球强国,所以培养了他们的全球视野。中国人创业很多人没有这样的视野,现在也开始有了。

美国天使和风险投资比较成熟,正因为有创新、资源和全球视野的组合,所以很多早期的天使投资才如此蓬勃,包括马斯克可以做国家航天局要做的事情。

对比日本,先天资源不如美国,土地面积小人口老龄化,但医疗服务、养老很发达。我们的养老社区就是在和日本学,未来中国的大健康和养老、医疗服务很可能会和日本很像。

亚洲人比较压抑,所以日本的文化产业,包括电影、电视剧、动漫很发达。中国也是如此,有闲人,也有压抑的情绪,所以文化创意产业也有前景。

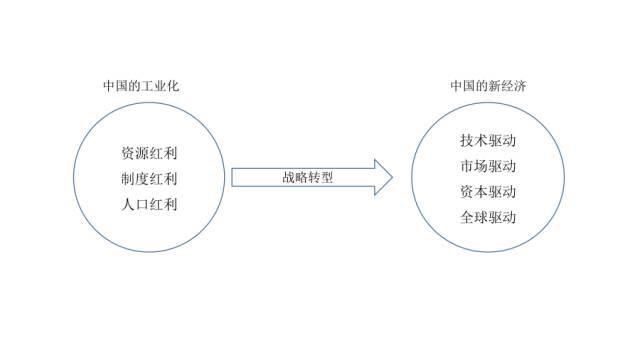

中国现在正在从工业化向后工业时代转型,制度红利、资源红利、人口红利驱动变成技术、资本、市场和全球驱动。

对于制度红利做一下说明。

去年中国成为全球最大的制造业国家,很大程度上是由于制度红利,现在制度红利能否延续取决于政府是否想得通。医疗、教育、银行、航空、基础设施这些领域如果被释放,充分市场化,还有一波政策制度红利会被释放出来。现在是不知道,但是有机会。政府的决心和力度还需要观察。

中国会不会进入中等收入陷阱?我在美国问过一位获过诺奖的经济学家。他的答案是不会。取决于两点:一是尚未释放的制度红利;二是经济增长的方式。比如依赖房地产等资源导向的模式要下大力气改变。

技术驱动:

我想说明下中国的复制模仿的问题,这是个发展阶段的问题,模仿也是最快的学习。日本德国也是要走过这条路的。

市场驱动:

中国目前是全世界最大的市场。欧洲、日本、韩国二线品牌现在都想进入中国市场,影响力很大。

资本驱动:

中国国内民间钱是不缺的,我们的课题应该是资本与转型如何结合?当具有更高视野的时候,做到世界领先程度的企业,应该去尝试做全球化布局。一定要去做,即使交点学费。全球化布局是必然趋势。中国一定不会永远把制造业放在国内,成本会越来越高。未来要么制造业会离市场更近,要么会选择成本更低的国家和地区。另外,把资产放在海外一部分,也是个避险工具。

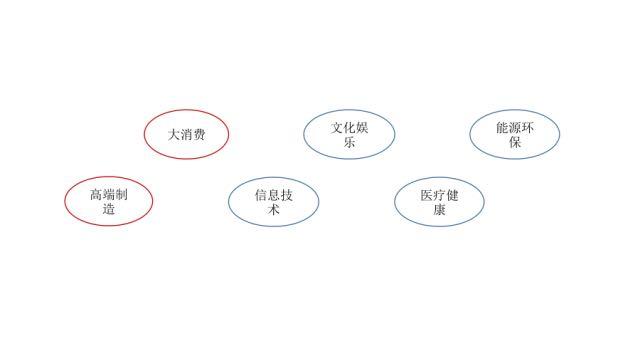

PE选行业的指标:

a.市场容量:一般投资一个行业,市场容量一般在100亿左右,如果行业要出一家上市公司,至少市场容量30个亿起步。

b.市场增长率:要明确行业增长处在哪个阶段。阶段不同,成长力不同,投资策略也会各不相同。

c.市场竞争格局:市场中有多个竞争者,那就是指数增长行业,如果是仅此一家,那就是技术创新型的行业。

我想先讲下对未来的展望,再回到最现实的消费领域。吴军的《浪潮之巅》,推荐大家看。对于浪潮解释得很到位。

浪潮的定义有三点很重要:

不可逆转的改变我们的生活和社会;

革命的颠覆式的机会;

持续时间长达二十年以上。

第一次工业革命、第二次工业革命、互联网、大数据都是如此,接下来的浪潮就是大数据。硅谷的代表就是谷歌,中国的百度。

大数据不等于大量数据,但首先是体量大,其次是数据类型要素多,再次是价值密度低,最后是数据处理快速。

大数据带来的变化是机器智能,未来所有公司都应该是大数据公司。在刘强东和吴晓波的节目中,刘强东提到京东从下单到拿到手最快可以做到7分钟,就是用大数据。因为依靠数据积累我就知道小区周边应该会有人下单,这样可以在周边仓储相应的产品,下单后就可以第一时间送达。本质是靠数据分析得出结论而不是靠逻辑推理。

在百度知道中,有7700万条关于吃有关的问题,根据哪个地区热搜哪些词,就可以做出吃货地图。比如肉夹馍、凉皮就在陕西。

原来做民意测验,需要人工收集数据,现在是根据上网习惯做出的大数据预测,信度更高,更简便,更准确。

人工智能的核心也是数据分析而非经验分析。其实人工智能与人类的最大差异是人类有逻辑分析和判断,机器计算是黑匣子,没有中间过程。

现在的机器智能是单一化智能,比如扫地机器人。我们想象的机器人可能是阿童木这样的人形机器人。但实际上可能是非人形的,比如无人驾驶。

医生、律师、司机、快递员这些某一细分领域,机器是会比人强的。但人类的想象力和逻辑思考能力还是很难被机器替代。综合性的人工智能现在还处在研究阶段,单一化智能是,我建议大家如果关注人工智能领域去投可以主要考虑的。

新消费趋势

趋势一:品牌时代到来。基本生活消费品过剩,代表个性化生活方式的品牌更加凸显;

趋势二:O2O的融合,表现就是线上主动拥抱线下,比如阿里投入283亿携手苏宁云商;

趋势三:品类销售向生活方式销售转变。比如诚品书店,场景化而不是生活品味化的消费。去到场景不是为了满足生活需求,而是场景本身生活化。

趋势四:从物质消费上升到时尚健康的生活方式消费。比如马拉松、电影消费的上涨。

经济发展开始从短缺经济到追求生活品质。服务中产阶级即轻奢消费群体的理念开始涌现。

这是与重度奢华相比较的,原先奢侈品消费的是豪车、房子和高端奢侈品牌,但这些奢侈品牌需要时间的积累。所以中国会从中产阶级,有品位、有情感、有创意的轻奢消费开始崛起。

我们在消费领域的投资逻辑就是以轻奢消费为主,包括新生活方式的消费。还有一个很重要的理念,就是用产业布局的方式投项目。当行业有相关性,消费有共同目标人群时,投的项目介绍彼此认识,自然而然就会有合作。

经济转型中的新面孔

我们认为传统经济也是有机会的,如果完全转成消费主导是不可能的。如果我们的产业结构不完整,欧洲的危机可能会出现在我们身上。美国也在讲制造业的回归,特朗普的异军突起也是迎合了美国蓝领工人的喜好。

但做制造业投资,需要站在一艘前进的船上。比如行业自然增长20%,你自然也能增长20%,只是你如果聪明一点,能做到25%。但如果你站在一艘不动甚至后退的船上,可能很辛苦都没法做到5%。

一个企业家,选择了什么行业,有的时候可能是有命数的。

我遇到过一家传统企业,有30亿的年销售额,也很辛苦地做并购,做全球化布局,但净利润1个亿就很好了。另一家做医疗器械销售的,年销售额3.8亿,但利润就有1.2亿,两家对比,企业家的辛苦程度是没法比的。但放在资本市场上议价能力也是不同的,这就是站在了不同的船上。虽然传统企业的领导者可能更努力,管理能力更强,但站的船选错了也很可惜。所以做制造业投资布局,就是要选择那些未来依然有增长动力的领域。

新材料:

这是制造业下一轮很关键的增长点。传统制造业大部分做得好的都是加工制造业,比如大部分汽车部件是中国制造的,但原材料大部分进口。制造业发展是从加工到模具再到设计,但最重要最难得是原材料、新材料。新材料领域的优势建立才能标志中国成为制造业强国。

医疗器械:

我觉得医疗器械是以制造业为基础的行业,和大健康这样的新经济类型不是太相同。这个领域中国近20年复合增长率21.3%,世界也有20%左右。在全球经济最不好时候,这个领域也是逆周期增长的,空间很大。医疗器械行业是有细分的,有一部分可以做成长期投资,一部分只能做成熟期投资。划分的标准是可以看我国的进出口数据,这个细分领域是贸易顺差还是逆差,成长期的如光学射线仪器、内窥镜,我们还需要进口,我们做的就是进口替代的机会。

医疗服务:

就民营投资机构本身而言,不要投综合医院,可以投专科医院和连锁医院,如美容、中医这样的连锁机构,骨科、妇科这样的专科医院。

另一种医疗服务就是O20类的。未来会出现专业的医疗信息搜索平台。

医疗服务本身的痛点有很多。但移动医疗和远程诊断方面还有诸如多点执业(法规)、电子病历(数据)和医疗系统的障碍。

我的建议是可以考虑投资医疗资源独立化这个领域。过去好医生只能归属于一个医院。未来会出现更多比如张强医生集团这样的机构,医院将变成一个场所,而医生成为独立的资源。医生可以到更多地方做手术,不会形成现在好医院永远人满为患的局面。

风险控制

1)股权结构

新经济创业的企业,股权大部分都是分散的。所以投新经济时我们会注重是否创业者会分散股权,但是管理层还是要保持一些股权。比如万科,主要就是股权问题没有解决好,管理层股权过低也是有问题的。

2)历史沿革

主要出现在成熟项目投资中。比如国有股转让、假外资的问题。早期项目没有这样的问题。

3)团队背景

最重要一点是团队要统一价值观。有的项目看起来团队结构非常好,能力强,但整个团队在之前没有共事过,价值观如果不一致,当企业遇到一点困难时,就会有争议。所以做早期投资,不能过于简单看表面,必须和创业团队每个核心成员聊天,感受他们对企业发展理念和价值观基本判断的默契程度。

4)行业地位

比如市场占有率很高,但行业利润很低,那也不太值得投资;比如品牌溢价能力,如果只能拼价格,品牌溢价是无法体现的。

再比如上游要求现款现付,下游又是先货后款,现金流就会非常紧张。对于现金流比较紧张的企业,我们向来是比较谨慎的。对于传统企业,我们会关注现金流,关注大股东占款。

文章为作者独立观点,不代表首席投资官立场

推荐:

已经发展了20年的中国PE,再次站在十字路口!

已经发展了20年的中国PE,再次站在十字路口! 中科招商计划赴港上市、基岩资本提交纳斯达克IPO申请…扎

中科招商计划赴港上市、基岩资本提交纳斯达克IPO申请…扎 黑石不愧为全球PE老大:2017年CEO收入近8亿美元,对LP返还超

黑石不愧为全球PE老大:2017年CEO收入近8亿美元,对LP返还超 KKR不愧为全球私募巨头:25.6%的复合收益率秒杀巴菲特,投

KKR不愧为全球私募巨头:25.6%的复合收益率秒杀巴菲特,投