香飘飘再度冲击IPO:10年绕地球20圈,IPO是手段还是目的?

来源:

来源:

作者:

作者:

摘要:

很早就卖出10亿杯奶茶,收入一直维持在20亿元左右的香飘飘,为何屡次冲击上市无果?与6年前相比,香飘飘现在的情况会更有利于它上市吗?

香飘飘绕着地球转了一圈又一圈,也在IPO门外徘徊了一次又一次。

4月20日,香飘飘食品股份有限公司(下称“香飘飘”)在证监会披露《首次公开发行股票并上市招股说明书(申报稿)》(下称“招股书”),计划向社会公开发行不低于4001万股,拟募集资金约7.48亿元。其中,约2.61亿元将用于液体奶茶建设项目。

6年间,香飘飘靠着杯装奶茶将营收维持在20亿元左右,但利润增长缓慢,这也与香飘飘一直存在的几个问题密切相关。在整个奶茶行业已是一片红海的情况下,香飘飘杯装奶茶市场触顶,此次冲刺IPO能成功吗?

再度冲击IPO

香飘飘的上市之路可谓坎坷。

2009年,香飘飘首次打出“杯装奶茶开创者,连续六年销量领先。一年卖出三亿多杯,杯子连起来可绕地球一圈”的广告语。次年,香飘飘卖出了七亿多杯,可绕地球两圈。2011年,这一数字飙升到十亿多杯,已经能绕地球三圈了。这一年里,香飘飘首次冲击IPO.

2013年11月,香飘飘通过上市环保核查,不料同年12月证监会宣布暂停IPO申请材料受理;2014年1月,证监会重启IPO,但香飘飘申报材料还没来得及被重新受理,证监会在2015年7月因股市震荡再次暂停IPO,接下来的4个月,证监会网站没有批露IPO公司招股书。

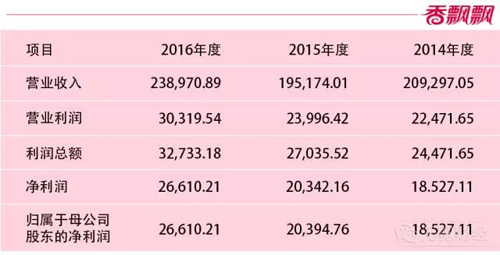

在这两年里,香飘飘的业绩也不尽如人意。广告语中一年绕着地球转的圈数没有再上升,而改成了“10年绕地球20圈”,不再强调每年的销量数据。实际上,从2012年到2015年,香飘飘的营收徘徊在20亿元左右。其中,2014年营收为20.93亿元,比2013年下降862万元,2015年的19.52亿元营收更是同比下降6.7%。

▲ 香飘飘历年营收及利润情况。

此次再次冲击IPO,香飘飘带来了明显有所提升的2016年财务数据。招股书显示,2016年香飘飘营收23.89亿元,同比增长22.39%,净利润2.66亿元,同比增长30.39%,一举扭转前两年的颓势。

毛利率方面,2014年-2016年分别为42.69%、42.87%、44.88%,呈逐步上升趋势,且比同行业上市公司要高。2016年,统一和康师傅主营业务毛利率分别为34.44%及31.30%.但香飘飘分析,造成毛利率高于同行的主要原因是主营业务的产品结构不同所致,与统一、康师傅为综合性食品饮料制造企业不同,香飘飘的主营业务杯装奶茶占营收比例达98%以上。

香飘飘也意识到产品结构单一带来的风险,招股书中指出,如果杯装奶茶市场环境出现较大变化,公司的经营情况将受到较大影响。因此,此次募集资金的用途,除了4.88亿元投入到年产14.54万吨杯装奶茶自动化生产线建设项目,将优先投入2.61亿元于年产10.36万吨液体奶茶建设项目。

细分第一,增长乏力

杯装奶茶市场容量有限,即使是占有率第一的香飘飘,也即将触及天花板。

中国食品产业评论员朱丹蓬分析,随着贡茶、喜茶等即饮奶茶的不断崛起,新生代消费者对于奶茶购买的喜好度产生变化,杯装奶茶已经走到死胡同,没有太多的发展前景和增长趋势。

尽管如此,香飘飘依旧站稳这个细分市场占有率的头把交椅。据中国市场调查网报告,2015年1-10月,香飘飘、优乐美、香约、立顿为国内杯装奶茶市场的主要品牌。其中,香飘飘在整个奶茶市场的市场份额达到34%。在杯装奶茶的细分市场,据AC尼尔森数据统计,2014-2016年,香飘飘在杯装奶茶市场份额超过其它品牌的总和。

▲ 香飘飘奶茶在杯装奶茶市场份额,数据来自AC尼尔森。

但即便分得最大的一块蛋糕,也难掩香飘飘增长空间有限的现状。此前有分析称,杯装奶茶50亿甚至100亿元的行业天花板给香飘飘带来了无形的压力。

对于产品结构单一的问题,香飘飘董事长兼总经理蒋建琪去年9月接受媒体采访时称,公司有一个5年规划,里面非常明确地提出,5年内只做奶茶,免得在公司产生内耗。

但在奶茶市场,也得有新变化,香飘飘决定通过上市募资进军液体奶,瓜分另一块蛋糕。中投顾问食品行业研究员梁铭宣在接受《信息时报》采访时表示,在经过多年发展之后,杯装奶茶市场逐渐成熟,增速放缓,而近年来,液态奶茶增长迅速,香飘飘进军液态奶茶市场能避免产品老化,获得新的利润来源。

此外,杯装奶茶即冲即饮的特性决定了其热饮属性,每年冬春两季为销售旺季,夏秋两季为销售淡季,公司在安排市场营销投入、生产产能规划、人员招聘及管理等多方面面临较大的经营压力,公司业绩面临较强的季节性突出风险。而液态奶的淡旺季正好与杯装奶茶相反,有望形成互补。

但进军液态奶并非一劳永逸。招股书指出,液体奶茶项目实现预期的目标仍然需要投入较多的时间和资源,且项目建成后,也存在产能扩大的市场营销风险、快速扩张导致的管理风险及固定资产折旧增加导致的利润下滑风险。

朱丹蓬也并不看好香飘飘进军液态奶市场。在他看来,整个奶茶行业已经进入红海,液态奶品类的发展也已遇到天花板,更是红海中的红海,统一、哇哈哈、康师傅在这一块的整体投入都在不断缩小。香飘飘在此时进入这个品类的市场是一个错误的战略,对于IPO来说是减分行为。

对于资本市场而言,产品结构单一、杯装奶茶增长乏力成了香飘飘的软肋之一。专注做好杯装奶遭遇瓶颈、转身投入液体奶前途未卜,香飘飘陷入了进退两难的尴尬局面。

IPO是手段还是目的?

虽然转型乏力,香飘飘在营销上却一直都是大手笔。

从招股书数据可见,香飘飘近年在湖南卫视、浙江卫视视、腾讯、爱奇艺、优酷等媒体不惜重金砸广告。2014年-2016年,公司广告费分别为 3.27亿元、2.52亿元、3.59亿元,占年度销售总费用57.03%、48.54%、53.17%,而同期净利润则分别为1.85亿元、2.03亿元、2.66亿元。

招股书中如此解释高昂的广告费用:“公司属于快速消费品行业,良好的品牌形象对于快消品的销售至关重要。”若广告费用下降,或将对品牌影响力和销售带来影响,但远高于净利润的广告费用,给香飘飘未来的盈利能力带来不小挑战。

相比高昂的营销费用,香飘飘在产品创新上明显投入不足。2014年-2016年,其研发费用仅为1477.14万元、558.53万元、639.38万元,是广告费用的零头。据中国经济网报道,着名经济学家宋清辉认为,不管香飘飘奶茶在产品广告上怎么创新、大肆轰炸吸引受众,都不如在产品创新上下苦功夫。

对此,朱丹蓬也指出,杯装奶茶和液体奶茶都属于衰退和消亡的阶段,但香飘飘也可以跳出框架尝试其它品类,比如周黑鸭就能想到做小龙虾,而这正需要决策者和智囊团突破固有的思维模式进行创新。

谋求上市已6年,香飘飘这一次会成功吗?智慧云创始人兼CEO、知名财经专栏作者陈雪频向《无冕财经》分析,由于前两年IPO停止,今年上市企业数量会增加,香飘飘成功的可能性很大。

但陈雪频同时指出,虽然香飘飘2016年业绩数据提升较大,上市之后也存在利润下跌的可能性。“IPO只是手段,不是最终目标。”他认为,真正考验公司能力的不是IPO,而是整个团队的技术、研发等,通过上市很难直接带来质的改变。

文章为作者独立观点,不代表首席投资官立场

推荐:

美团点评成功IPO,市值510亿美金超越京东,红杉A轮1200万美

美团点评成功IPO,市值510亿美金超越京东,红杉A轮1200万美 美团点评成功上市,王兴终于有了自己的IPO!沈南鹏发布公

美团点评成功上市,王兴终于有了自己的IPO!沈南鹏发布公 蔚来汽车闪电IPO:创业不到4年市值近70亿美金,创始人在现

蔚来汽车闪电IPO:创业不到4年市值近70亿美金,创始人在现 重点并购中国企业的空白支票公司“朗杰收购”成功IPO,募

重点并购中国企业的空白支票公司“朗杰收购”成功IPO,募